Povećanje vrijednosti EURIBOR-a znači probleme za one koji imaju stambeni kredit sa varijabilnom kamatnom stopom; ovo se posebno osjeća u baltičkim zemljama

Trenutno raspoloženje u pogledu ekonomskih prognoza nije ni približno ružičasto. Pored cjenovnih pritisaka i problema sa energentima, u centru pažnje su i kamatne stope – ECB je u septembru podigla kamatnu stopu za 0,75 procenata i predviđa dodatna povećanja. Posebno su izložene baltičke zemlje, gdje većina stanovništva ima stambene kredite sa promjenjivom kamatnom stopom, prenosi Bloomberg.

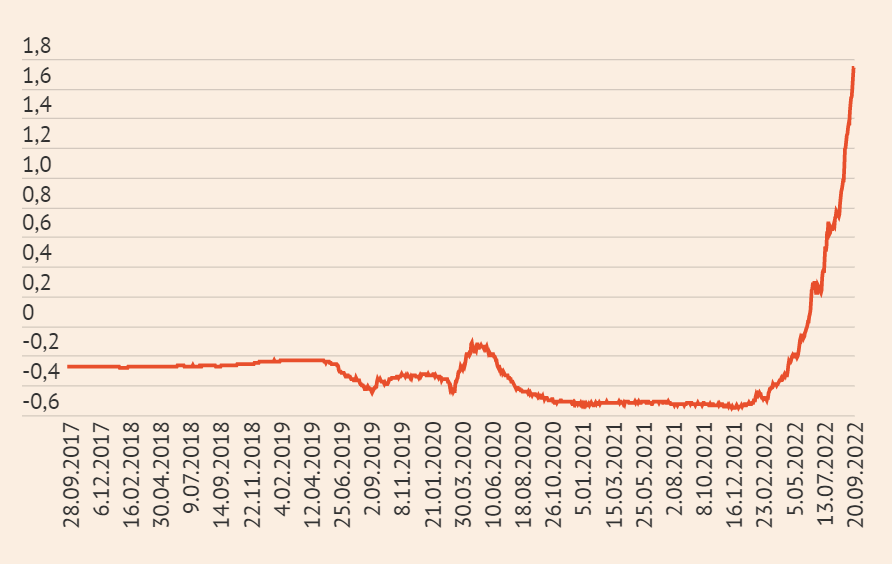

Vrijednost međubankarske kamatne stope EURIBOR već je u ponedjeljak dostigla 1,74 posto, a nema naznaka da će se rast zaustaviti. “Očekujemo dalja povećanja kamatnih stopa u narednih nekoliko sjednica,” rekla je predsjednica ECB Christine Lagarde u utorak. Istovremeno, guverner estonske centralne banke Madis Müller pozvao je ECB na “dovoljno snažnu i odlučnu” akciju.

Šestomjesečni euribor u posljednjih pet godina

Značajan dio zabrinutosti estonskog guvernera je opravdan. Prosječan iznos stambenog kredita u najsjevernijoj baltičkoj zemlji iznosi sto hiljada eura sa prosječnim rokom otplate od 25 do 30 godina, pokazuju podaci lokalne centralne banke. Istovremeno, pomalo je zastrašujući podatak o udjelu varijabilnih stambenih kredita, koji je u julu iznosio 78 posto. Taj je udio još veći u Latviji, gdje se samo pet posto zajmoprimaca odlučilo za fiksnu kamatnu stopu, a veći procenat u susjednoj Litvaniji, pokazuju podaci ECB.

“Ovo će uticati na tekuće kredite mnogo više nego svuda u Evropskoj uniji “, rekao je Martins Abolins, ekonomista banke Citadele u Rigi, za Bloomberg. Poređenja radi, u Sloveniji se u julu 7,5 posto onih kojima je bio potreban stambeni kredit odlučilo za varijabilni stambeni kredit. Udio ovih se stalno smanjuje nakon što je posljednji put prešao 40 posto krajem 2020. godine.

Zašto se baltičke zemlje kunu u varijabilne kamatne stope?

Ako pogledamo odnos između varijabilnih i fiksnih kredita između zemalja EU, možemo uočiti ekstreme na obije strane. U odnosu na 2015. godinu, udio varijabilnih kredita je smanjen u većini zemalja, s izuzetkom baltičkih država, Finske i Kipra, gdje je i dalje visok. Ove razlike proizlaze iz razlika u nacionalnim finansijskim strukturama, preferencijama potrošača i ponudi.

U Estoniji, na primjer, imaju posebnu situaciju zbog povećanih kapitalnih zahtjeva banaka, što utiče na marže, a na kamate utiče i konkurencija, kazao je lokalni pružalac finansijskih usluga LHV prije nekoliko mjeseci estonskim medijima . Dodatni pritisak na stambeno tržište znači i veliki udio stanovništva između 30 i 35 godina, koji se odlučuje za kupovinu kuća, a promjena u penzionom sistemu, kojim su doprinosi u drugi stub postali dobrovoljni, proizilazi iz izvještaja Evropskog odbora za sistemski rizik.

Ekonomista Centralne banke Estonije Taavi Raudsaar , međutim, kaže da fiksiranje kamatnih stopa za stambene kredite jednostavno nikada nije bilo tipično za estonsko tržište. “Nešto više je urađeno od 2006. do 2008. Nakon finansijske krize, kamatne stope su uglavnom pale i ostale na rekordno niskim nivoima. Tako da nikada nije bilo razloga za fiksnu stopu jer je rizik izgledao nizak.”

Generalno, interesovanje za fiksnu kamatnu stopu kod lokalnog stanovništva je malo, a neki i ne nude ovu opciju, navode ekonomisti i bankari. Samo nekoliko sedmica prije ruskog napada na Ukrajinu i zaoštravanja tržišta njome, estonski mediji su postavili pitanje o rizicima povezanim s EURIBOR-om. Šefica odjela za stambene kredite Swedbanke Anne Pärgma rekla je tada da EURIBOR ne treba očekivati nagli porast i da je jednostavno pratiti trend.

Više kamatne stope u kombinaciji sa visokom inflacijom

Danas je situacija nešto drugačija i predviđa se da će biti još problema. Kako kamatne stope rastu, teškoće u otplati kredita će se sigurno povećavati, ali se udio problematičnih kredita neće mnogo povećati samo zbog rasta kamata, rekao je Rusdaar. Ako će, prema sadašnjim tržišnim očekivanjima, šestomjesečni EURIBOR do kraja godine dostići između dva i 2,5 posto, to u prosjeku znači 180 eura veću mjesečnu ratu u odnosu na nultu kamatu. Prosječna neto plata u Estoniji je 1.350 eura. Naravno, promjena zavisi od svakog pojedinačnog slučaja.

Visoke cijene energenata takođe su veliki teret za domaćinstva, što posebno zabrinjava pred zimu. U avgustu je godišnja inflacija dostigla 25,2 odsto u Estoniji, 21,4 odsto u Letoniji i 21,1 odsto u Litvaniji. Skok cijena energenata je “ratni porez koji moramo platiti”, rekao je ove sedmice latvijski premijer Krisjanis Karins. Ukrajina plaća “životima, a mi plaćamo novcem”. „U jesen i zimu situacija će postati još teža, ali ne i beznadežna“, smiruje guverner estonske centralne banke Müller .

Izvor: Finance.si