Na svakih nekoliko godina gornja granica državnog duga dovodi SAD u opasnost.

U januaru je dostignut limit duga od 31,4 biliona dolara – maksimalni iznos na koji se američka vlada može zadužiti. To znači da bi američke rezerve gotovine mogle biti iscrpljene do 1. juna, kaže ministarka finansija Janet Yellen. Ukoliko republikanci i demokrate ne postignu dogovor, SAD bi mogle da ne otplate svoj dug, što bi izazvalo štetne posljedice po cijei finansijski sistem.

Infografika pokazuje nagli porast gornje granice duga posljednjih godina, i to na osnovu brojnih podataka među kojima i onih iz Svjetske banke, Ministarstva finansija SAD i Službe za istraživanje Kongresa.

Poznata situacija

Podizanje gornje granice duga nije ništa novo. Od 1960. godine to je učinjeno 78 puta.

Tokom ovogodišnje debate o povećanju limita, vođa republikanske većine u Predstavničkom domu Kevin McCarthy tražio je smanjenje državne potrošnje. Međutim, predsjednik Joe Biden tvrdi da bi gornju granicu duga trebalo povećati bez ikakvih obaveza vlade. Uz to, nagli porast kamatnih stopa bio je jasan podsjetnik da rastući nivoi duga mogu biti promjenjivi.

Svakako treba uzeti u obzir da su ranije isplate za kamate na američki dug iznosile skoro polovinu troškova odbrane. U skorije vrijeme, međutim, troškovi servisiranja duga su porasli i sada su na nivou gotovo cijelog budžeta za odbranu.

Ključni momenti

Podizanje gornje granice duga je često bio uobičajena aktivnost u Kongresu.

Za razliku od danas, sporazumi o podizanju gornje granice duga često su brže postizani. Povećana politička polarizacija posljednjih godina doprinijela je novim suprotstavljanjima sa štetnim posljedicama.

Na primjer, 2011. godine dogovor je sklopljen samo nekoliko dana prije roka. Kao rezultat toga, S&P je prvi put snizio kreditni rejting SAD-a sa AAA na AA+. Procjenjuje se da je ovo kašnjenje koštalo vladu 1,3 milijarde dolara dodatnih troškova samo te godine.

Prije toga, vlada dva puta nije funkcionisala – 1995. i 1996. godine, kada su se sukobili predsjednik Bill Clinton i republikanski predsjedavajući Predstavničkog doma Newt Gingrich. Više od milion radnika državne administracije je otpušteno na nedelju dana krajem novembra 1995. prije nego što je limit duga podignut.

Šta se sada dešava?

Republikanci i demokrate sada imaju manje od dvije sedmice da postignu dogovor.

Ako Kongres ne sklopi dogovor, vlada ponovo ne bi mogla da otplati pristigle račune za što su joj potrebna nova zaduživanja. Isplata federalnim radnicima bi bila obustavljena, takođe i pojedinih penzija, a isplate budžetskih obveznica bile bi odgođene. SAD pod ovim uslovima ne bi platile svoje obaveze.

Moguće posljedice

Evo nekih od mogućih negativnih efekata u slučaju da ase gornja granica duga ne podigne do 1. juna.

1. Više kamatne stope

Obično investitori zahtijevaju isplatu većih kamata kako se povećava rizik za vraćanje duga. Ako SAD ne isplate kamate na svoj dug, te dobiju niži kreditni rejting, ova plaćanja na kamate bi vjerovatno porasla. To bi uticalo na plaćanje kamata američke vlade i troškove zaduživanja za preduzeća i domaćinstva.

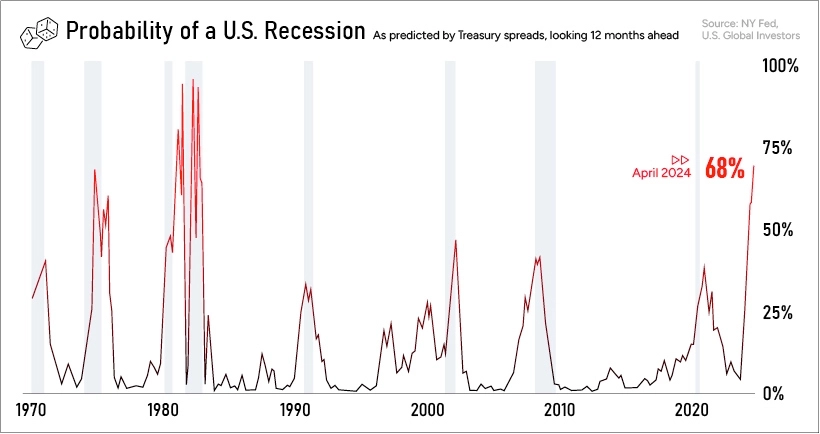

Visoke kamatne stope mogu usporiti ekonomski rast jer destimuliše potrošnju i preuzimanje novih dugova. Na grafikonu u nastavku možete se već naslutiti sumornija ekonomska slika, najizvjesnija prvi put od 1983. godine.

Vjerovatnoća recesije u SAD-u na osnovu rizičnih marži

Istorijski gledano, recesije su povećale deficit u SAD-u kao posljedica pada prihoda poreza i drugih sredstava za finansiranje vladinih aktivnosti. Dodatna potrošnja kroz fiskalne olakšice takođe može da pogorša eventualnu budžetsku neravnotežu.

Konačno, više kamatne stope mogle bi da predstavljaju još više problema za bankarski sektor, koji je već na ivici nakon kolapsa Silicon Valley Bank i Signature Bank. Povećanje kamatnih stopa dovelo bi do smanjenja vrijednosti obveznica koje banke drže u kapitalnim rezervama. Ovo čini još izazovnijim pokrivanje depozita, što bi moglo dodatno povećati neizvjesnost u bankarskoj industriji.

2. Narušavanje međunarodnog kredibiliteta

Kao svjetska rezervna valuta, svako neizvršenje obaveza prema američkim trezorima potreslo bi globalna tržišta. Ako se podrije uloga dolara kao ultra-sigurne imovine, lančana reakcija negativnih posljedica mogla bi da se proširi globalnim finansijskim sistemom. Trezori se često smatraju kolateralom. Ako ova plaćanja duga ne budu isplaćena investitorima, cijene bi skočile, potražnja bi mogla pasti, a globalni investitori bi mogli da prebace sredstva negdje drugdje. Investitori uzimaju u obzir rizik da SAD ne isplate svoje obveznice.

Kao što to možemo vidjeti na donjem grafikonu, spredovi jednogodišnjih kreditnih promjena u SAD (CDS) su mnogo veći u odnosu na one drugih zemalja. Ovi CDS instrumenti, koji se kotiraju u rasponima, nude osiguranje u slučaju neispunjavanja obaveza u SAD. Što je širi raspon, veći je očekivani rizik da vlasnik obveznice neće biti isplaćen.

Osim toga, neispunjenje obaveza moglo bi samo ubrzati globalnu dedolarizaciju. Od 2001. godine, dolar je pao sa 73% na 58% globalnih rezervi. Otkako je ruska invazija na Ukrajinu dovela do oštrih finansijskih sankcija, Kina i Indija sve više koriste svoje valute za trgovinsko poravnanje. Predsjednik Rusije Vladimir Putin rekao je da se dvije trećine trgovine njihove obračunava u juanima ili rubljama. Nedavno je Kina takođe sklopila sporazume bez dolara sa Brazilom i Kazahstanom.

3. Previranja u finansijskom sektoru

U SAD neizvršenje duga bi naštetilo povjerenju investitora u američku ekonomiju. Zajedno sa već višim kamatnim stopama koje utiču na troškove, finansijska tržišta bi mogla da dožive dodatno opterećenje. Manja potražnja investitora mogla bi oboriti cijene akcija.

Da li je koncept gornje granice duga pogrešan?

Danas državni dug SAD iznosi 129% BDP-a. Godišnji trošak servisiranja ovog duga je skočio za oko 90% u odnosu na 2011. godinu, kao posljedica povećanja duga i visokih kamatnih stopa. Neki ekonomisti tvrde da gornja granica duga pomaže vladi da bude fiskalno odgovornija. Drugi sugerišu da je dug loše strukturiran i da bi, ako vlada limitira potrošnju, povećanje gornje granice duga trebalo da dođe više automatski.

Konačno, treba napomenuti da su SAD jedna od rijetkih zemalja u svijetu s gornjom granicom duga.

Visual Capitalist/Bankar