Nedavna bankarska kriza doprinijela je strahovima da će krediti postati manje dostupni i skuplji, a cijene počnu da padaju, piše Financial Times.

Od Kanarskih dokova u Londonu do La Defansa u Parizu i frankf Bankenfirtela, logotipi velikih banaka krase najveće poslovne zgrade u Evropi. Ali već postoje dokazi da bi ove zgrade mogle da postanu breme za banke i investitore jer su pogođene rastućim troškovima i promjenama na radnom mjestu nakon pandemije korona virusa.

Kancelarije su najveća komponenta tržišta komercijalnih nekretnina koje su zajmodavci i investitori podržali pozamicama vrijednim 1,5 biliona eura – samo u Evropi. Oko 310 milijardi eura novih ili refinansiranih zajmova izdaje se kako bi se tržište kretalo u okvirima tipične godine, ističu sa Bayes Business School sa Univerziteta u Londonu.

Programeri i rentijeri morali su da se prilagode drugačijem životu kada je pandemija počela. To je uključivalo povećanje hibridnog rada njihovih klijenata, kao što su banke, advokatske firme i konsultantske kuće, od kojih neki smanjuju svoj poslovni prostor. Sada, kao ključna razlika u odnosu na pad u prethodnom periodu, vlasnici nekretnina moraju da se bore sa brzim povećanjem troškova zaduživanja jer centralne banke povećavaju kamatne stope kako bi obuzdale nagli porast inflacije.

Leveridž je oduvijek bio glavna karakteristika komercijalnih nekretnina, ali nedavni bankroti banaka u SAD-u i spašavanje Credit Suisse od strane njegovog rivala UBS-a uz državno posredovanje uvećali su strahove da će krediti postati manje dostupni i skuplji. Cijene nekretnina već su naglo pale posljednjih mjeseci, a starije zgrade na periferijama sve je teže prodati.

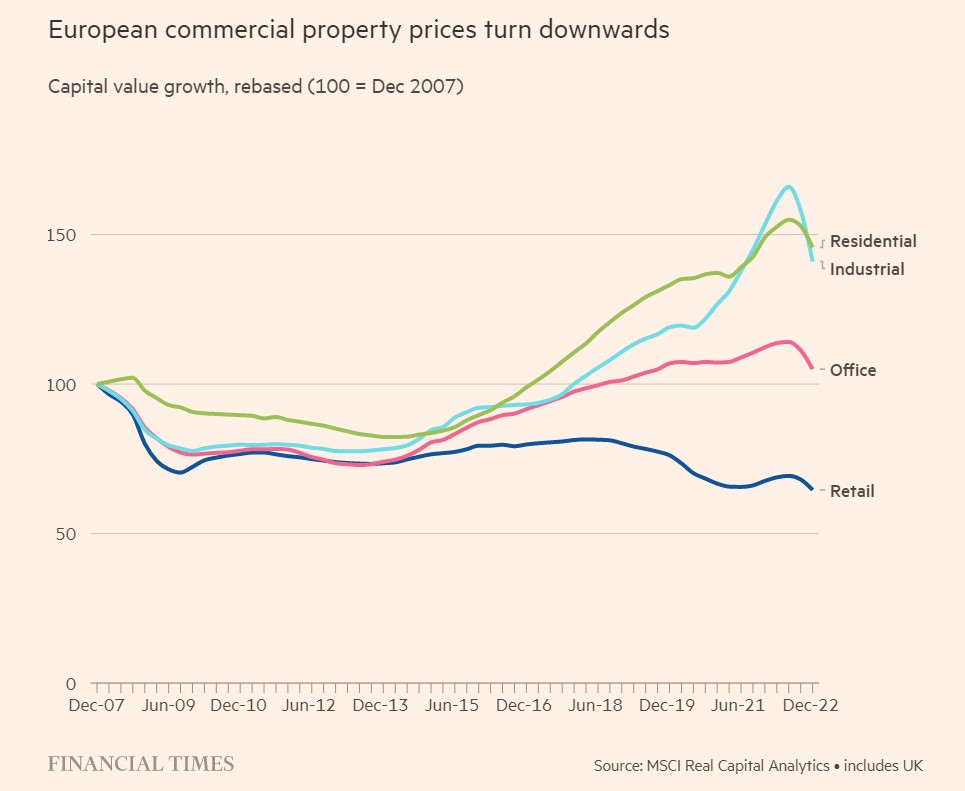

Analitičari Citija upozorili su klijente krajem prošlog mjeseca da u vrijednost nekretnina u Evropi još nije u potpunosti uračunat porast kamatnih stopa i da bi njihove cijene mogle pasti do 40 odsto do kraja 2024.

„Definitivno možete vidjeti da se pojavljuju pukotine“, kaže Mark Bladon, šef sektora za nekretnine u Investecu.

U Frankfurtu, korejski vlasnici kule Trianon od 45 spratova angažovali su savjetnike za restrukturiranje 375 miliona eura duga koji je obezbeđen na osnovu tog objekta. Cheung Kei, investitor sa sjedištem u Kini, stavio je na prodaju dvije zgrade u londonskoj poslovnoj četvrti Kanarski dokovi kako bi smanjio pritisak duga, navodi Bloomberg.

Blackstone, najveći svjetski investitor u komercijalne nekretnine, prošlog mjeseca nije platio rentu osiguranu finskim poslovnim i maloprodajnim portfeljem, dok je kredite njemačkim stambenim zgradama koje podržava Brookfield, agencija Moody's u martu snizila rejting.

Pitanje koje zabrinjava investitore je: da li će prilično izolovani slučajevi imovine pod pritiskom ubrzati u sektorsku krizu, poput one koja je viđena 2008/2009. godine, i nanijeti ozbiljnu štetu evropskim bankama.

Evropska centralna banka (ECB) upozorila je na „rastuću ranjivost“ na tržištima nekretnina.

„Sektor komercijalnih nekretnina smatra se ranjivim zbog uticaja pandemije, dok srednjoročni rizici korekcija cijena nastavljaju da rastu u sektoru stambenih nekretnina“, navela je ECB u supervizorskom izvještaju u februaru.

Većina analitičara smatra da je repriza finansijske krize – u kojoj su pogoršanje uslova kreditiranja komercijalne imovine potkopali kapital banaka, ponekad fatalno – malo je vjerovatna. Oni predviđaju dug period bolnog prilagođavanja, a ne kratak i oštar šok.

„Ovog puta sam mnogo sigurnija nego što sam bila u globalnoj finansijskoj krizi, kada sam znala da će nešto poći veoma loše“, kaže Nicole Lux, viša naučna saradnica na Bayes Business School.

Ona ne očekuje da će problemi u komercijalnim nekretninama „zaraziti“ bankarski sistem, kao što su to učinili u svjetskoj finansijskoj krizi. Ali neki investitori brinu da će biti obrnuto: šok za komercijalne nekretnine mogao bi da poštedi banke, ali će biti teži za vlasnike imovine.

„Vidim da gubici pogađaju dioničare i neke problematične dugove. Pitanje je koliko će to trajati”, navodi Raimondo Amabile, direktor ulaganja u kompaniji PGIM nekretnine.

Drugačije tržište

Dok su zabrinutost evropski zajmodavci zabrinuti nakon muka Credit Suissea, menadžeri nekretninama brzo su istakli da je zaduživanje za komercijalne nekretnine pretrpjelo veliku promjenu od 2009. godine.

„Opasnost s nekretninama je u tome što ljudi gledaju na ono što se dogodilo (u globalnoj finansijskoj krizi)“, kaže Dan Riches, jedan od šefova sektora za finansije nekretnina u kompaniji M&G.

Tržište danas ima „više zajmodavaca, više kapitala, niži leveridž u sistemu“, smanjujući mogućnost stresa velikih razmjera.

Uoči 2008, zajmodavci su rutinski nudili zajmove od 80 ili čak 100 odsto vrijednosti zgrade, ponekad bazirajući svoje pozajmice na optimističnim prognozama o prihodima od zakupa ili vrijednosti kapitala. Bayesovo istraživanje je pokazalo da evropski zajmovi sada rijetko prelaze 60 odsto vrijednosti imovine, što čini manjom vjerovatnoćom da će nepodmireni dug na kraju premašiti vrijednost imovine.

Njemački zajmodavci su liberalniji – pokazalo je istraživanje – s maksimalnim LTV-om (odnosom kredita i vrijednosti) od 80 odsto za kvalitetnu imovinu. U Velikoj Britaniji, konsultantska kuća Capital Economics navodi da je četiri petine zajmova ispod 60 odsto LTV i da je ukupna izloženost banaka komercijalnim nekretninama u toj zemlji upola manja od one prije finansijske krize.

Ali, još jedna bitna razlika između tada i sada je putanja troškova zaduživanja. Kako je svjetski finansijski sistem prijetio da će se raspasti 2008. godine, centralne banke su smanjile kamatne stope, a zatim preplavile tržišta kapitala gotovinom za hitne slučajeve. To je čak i veoma zaduženim stanodavcima olakšalo čekanje da kriza prođe. Banke, željne da izbjegnu gubitke koji bi dodatno urušili njihov kapital, često su rado produžavale kredite.

Ovoga puta, tvrdoglavo visoka inflacija je značila da su centralne banke nastavile da povećavaju troškove duga – uprkos pukotinama u bankarskom sektoru i opterećenjima komercijalnih nekretnina. Bayesovo istraživanje sugeriše da su se troškovi zaduživanja po osnovu izuzetnih nekretnina u Evropi za godinu udvostručili. Neki stručnjaci iz industrije predviđaju da će banke, suočene sa naglim povećanjem sopstvenih troškova finansiranja, biti manje sklone da pokažu strpljivost prema zajmoprimcima koji teže otplaćuju kredite.

„Možda postoji bolja priča o ulasku u globalnu finansijsku krizu od ove danas. Ali, ne postoji rješenje koji će popraviti tržište“, kaže jedan viši izvršni direktor u velikom investitoru u nekretnine.

Prva domina

Prvi u redu za gubitke biće vlasnici poslovnih zgrada nižeg nivoa. Amabile, iz PGIM-a, kaže da se suočavaju sa „savršenom olujom“ slabije osnovne potražnje za prostorom, viših troškova izgradnje i održavanja, manjeg broja potencijalnih kupaca ili zajmodavaca, te viših kamata.

„Mislim da zaista govorimo o ‘nasukanoj’ imovini. Nismo vidjeli da se to pojavljuje od kraha maloprodaje (nekretnina) 2018. i 2019. Ne vidim da se nešto mijenja na gore što bi kreiralo ogromnu potražnju za sekundarnim poslovnim prostorima“, kaže Zac Gauge, strateg za nekretnine u UBS-u.

U SAD-u, sporiji povratak na radno mjesto doveo je čak do nekih prvi put viđenih finansijskih poteškoća. Stopa slobodnih radnih mjesta u toj zemlji na kraju 2022. godine bila je 19 odsto, prema savjetniku za nekretnine JLL. Ali, dok je glavna evropska stopa slobodnih radnih mjesta bila upola manja, tržište se podijelilo između snažnog apetita za atraktivnim zgradama koje ispunjavaju najnovije ekološke standarde i male potražnje za ostalim poslovnim prostorima.

Jedan američki investitor u evropske nekretnine kaže da tamošnji klijenti „zauzimaju manje površine i useljavaju se u bolje zgrade“. Cijene manje poželjnih kancelarija mogle bi da padnu za više od 50 odsto, predviđaju neki investitori, jer će investitori morati potpuno da prenamijene te objekte. I EU i UK postepeno uvode nove standarde energetske efikasnosti koji će zahtijevati velika ulaganja vlasnika starih zgrada.

„Vaš veći problem je neko ko mora u narednih nekoliko godina da refinansira na pet godina i misli da je zgrada obezbeđenje, a onda shvati da ima trošak od 10 miliona dolara da je pripremi (prema ekološkim standardima)“, kaže Andrew Coombs, izvršni direktor Sirius Real Estate.

Svi neugodni uticaji i neizvjesnost otežavaju pronalaženje investitora sa samopouzdanjem koji će kupovati kancelarije ili kreditirati njihove vlasnike.

“Veliko pitanje koje svi postavljaju je: koja je vrijednost kancelarije?” kaže Isabelle Scemama, globalna šefica alternativnih rješenja u francuskoj osiguravajućoj grupi AXA.

To je pitanje na koje će trebati neko vrijeme da se odgovori, jer evropsko tržište obično sporije reaguje na promjene cijena nego UK ili SAD.

„Uopšteno govoreći, procjenitelji u Evropi gledaju uporedne transakcije. Ako imate periode manjeg obima transakcija sa manje pokazatelja, procjeniteljima je potrebno malo duže da naprave izvještaj”, kaže Oliver Moldenhauer, analitičar u Moody’s-u.

Spori ritam poslova može postati začarani krug, gdje manje transakcija rezultira manjim brojem pokazatelja stvarne vrijednosti zgrada i većim poteškoćama u određivanju cijena prodaje.

Ko prima udarac?

Kada vrijednosti počnu značajno da padaju, zajmoprimci će biti više pritisnuti uslovima koje je nametnuo zajmodavac za odnos kredita i vrijednosti te pokrića kamata. To bi moglo dovesti do teških razgovora sa kreditorima, posebno zato što su stari krediti blizu isteka i potrebno ih je refinansirati znatno skupljim pozajmicama.

„Imate neke kompanije koje nisu bile dovoljno pametne da restruktuiraju svoje dugove ili ih ranije refinansiraju“, kaže Colm Lauder, analitičar brokerske kuće Goodbody.

Njemački rentijeri su među među najvećim dužnicima; UBS predviđa da će prosječni odnos kredita i vrijednosti velikih njemačkih stanodavaca ove godine porasti na skoro 50 odsto, sa 44 odsto u 2021. godini.

Nekim sredstvima, a vjerovatno i nekim kompanijama, trebaće nova injekcija kapitala kako bi se smanjio leveridž u njihovim strukturama kapitala. U ekstremnijim scenarijima, možda će morati da prodaju imovinu kako bi otplatili dug. Menadžeri nekretninama će se naći u ovim pregovorima s visokim ulozima baš kao što će banke imati manje prostora za popustljivost, jer su previranja u finansijskom sektoru umanjila njihovu toleranciju na rizik.

„Bilo je mnogo zajmoprimaca koji su bili u grejs periodu. To je trebalo ubrzati i možda će otkriti da imaju još manje opcija za refinansiranje kada za to dođe vrijeme – ako ih ima“, kaže Gauge.

Euan Gatfield, analitičar agencije za procjenu rejtinga Fitch, kaže da je „pošteno reći da su komercijalne nekretnine među slabijima u imovini kojoj su banke izložene”.

„U vrlo kratkom roku možemo vidjeti da banke malo prate i uvjeravaju sebe kako bi prešli preko onoga što imaju u bilansu, a na račun novih događaja“.

Neto rentiranje komercijalne imovine u Velikoj Britaniji postalo je negativno, na iznos od 288 miliona funti u februaru, i to prvi put od avgusta. Analitičari Capital Economicsa očekuju da će se povlačenje ubrzati s obzirom na bankarska previranja, „koja će ograničiti eventualni oporavak investicija i gradnje“.

Najveća briga je talas prisilne prodaje onih vlasnika imovine koja je preopterećena, ili dužničkih fondova, što bi dodatno smanjilo vrijednost imovine i stvorilo silaznu spiralu.

ECB je ovog mjeseca pozvala regulatore da kreiraju politike koje sprečavaju neusklađenost likvidnosti u otvorenim imovinskim fondovima, a koji posjeduju imovinu kojoj je potrebno dugo vremena za prodaju, ali s druge strane obećavaju da će investitore isplatiti na zahtjev. Strahuje se da bi rasprodaja imovine u zbog otkupa duga mogla da pojača postojeće pritiske.

Komercijalne nekretnine u prosjeku čine devet odsto kreditnih potraživanja evropskih banaka, prema Goldman Sachsu, i 15 odsto nenaplativih kredita. To je znatno manje od američkih banaka, koje imaju 25 odsto svojih kredita u tom sektoru, i raste do 65 odsto za manje američke zajmodavce koji su bili u fokusu nedavnog stresa.

Ali evropski prosjek krije širok raspon. Nordijske banke su imale najveću izloženost komercijalnoj imovini, prema izvještaju S&P Global Market Intelligence krajem prošle godine. Tako je švedska Svenska Handelsbanken imala 40 odsto svojih kredita stanovništvu i preduzećima pokrivene komercijalnim nekretnama. HSBC, čije je kreditiranje nekretnina poraslo posljednjih godina, i dalje je imao samo 11 odsto izloženosti, navodi S&P.

Međutim, banke nisu jedini zajmodavci.

„Ono što me brine nalazi se izvan bankarskog sektora, a zove se ‘bankarstvo u sjenci’. Privatna kreditna sredstva u ovom trenutku nisu regulisana“, kaže Lux iz Bayes Business School.

Bladon iz Investeca kaže da alternativni kreditori sada zauzimaju teren koji su banke držale tokom finansijske krize.

„Dužnička sredstva koja su zakoračila u taj prostor sa visokom zaduženošću moraju biti u lošijoj poziciji (nego banke).“

Ali rast alternativnih izvora pozajmljivanja, kao što je upravljanje imovinom, nazvisni fondovi i privatne investicijske kompanije, takođe bi mogao da bude ključni izvor finansiranja za industriju nekrentina dok banke „uvlače svoje rogove“, kaže Ron Dickerman, predsjednik investicione grupe Madison International Realty.

Dio potražnje za kreditima i novim ulaganjima mogao bi da bude zadovoljen iz onih kasa koje su prikupile velike količine gotovine posljednjih godina a koja tek treba da plasiraju, kao i kroz strane investitore. Ali oni takođe mogu da odluče da investiraju izvan problematičnih tržišta kancelarijskih i maloprodajnih prostora. Analitičari Citija kažu da bi logistika, skladištenje i neka stambena imovina trebalo da budu isplativiji od tradicionalnog poslovnog prostora.

„Mnogi fondovi i investitori su gladni poslova… Osnove su još uvijek jake i otvaraju se mogućnosti u određenim ključnim tržišnim sektorima, za razliku od onih iz prošlosti. Mislim da to možda nije potpuno crna priča. Možda je to više izolovana priča o propasti i tami“, rekao je Anthony Mongone, partner za nekretnine u advokatskoj kancelariji Ropes & Grey.

Prevod: Bankar.me